先月、弟が「自分も投資をやってみたい」と言ってきたので、(ほぼ)確実に、しかもほったらかしで資産が増える方法を伝授したのですが、その方法を皆様にもお伝えしたいと思います。

有料級です!(Youtube的な煽り)

誰でも(ほぼ)確実に、まとまった老後資産を確保できる方法

1、証券口座を開設する(楽天証券が使いやすくてオススメ)

2、つみたてNISA口座を開設する

3、毎月33,333円分の投資信託を自動積立で購入する

※楽天・全米株式インデックス・ファンドかeMAXIS Slim 全世界株式(オール・カントリー)がおすすめ

4、仕事を(ほどほどに)頑張る

5、20~25年放置する

以上!たったのこれだけ。超お手軽で超簡単。しかも再現率が非常に高く、誰でも簡単に資産を増やすことができます。

・・・なにやら詐欺っぽいフレーズが幾つか出てきてますが、もちろんそんなことはなく、これは多くの人が実践している安心確実な投資方法となります。

購入する際のオススメできる投資信託については以下の記事をご覧ください。

上記の方法で得られる資産はこれくらい。リターンは年利5%と低めに見積もってますが、これから第4次産業革命がやってくることを考えると、リターンはもっと大きくなる可能性があります。

とはいえ、毎月3万はきつい!という場合は金額を下げればOKです。上記の金額には届かなくなりますが、それでも追々「やっておいてよかった」と思える日が必ず来るはずです。

今回は有料級!と若干大げさに煽りを入れましたが、実際にこういった手法をnoteで有償販売している人も居ます。しかし、ちょっと調べればすぐに有益な情報が手に入る現代では、そういった有料商材を購入する必要もないのが素晴らしいですね。

尚、口座開設はどうやれば?とか、つみたてNISAってなに?という段階の方は、自分でしっかりと情報を調べましょう。厳しい言い方にはなりますが、そのレベルの情報を自分で調べることができないという方は、投資はするべきではありません。

大人しく銀行に預けておいたほうが吉です。

ただし、先にも書きましたが現在は超有用な情報がタダで手に入る時代です。その中でも特におすすめなのが以下のチャンネルです。マネーリテラシーが確実に高まりますので、投資を始めてみたいと考えている方は是非視聴することをお勧めします。

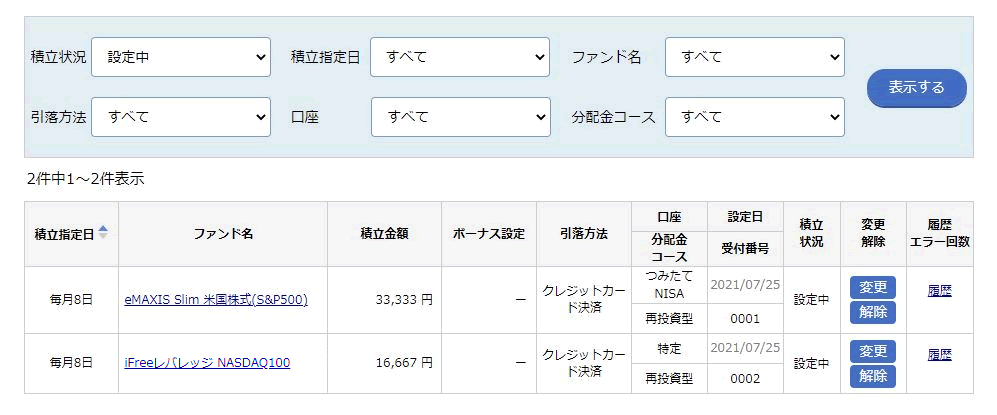

弟に設定した自動積立の内容は?

参考までに、弟の口座で設定した積立内容を紹介します。

つみたてNISA枠で「eMAXIS Slim 米国株式(S&P500)」を33,333円分設定し、特定枠で「iFreeレバレッジ NASDAQ100」を16,667円分。合計で5万円分を毎月自動で積み立てるように設定してみました。

これで年間40万円の貯金が自動的に増えていくマネーマシンの完成です。お手軽簡単・素晴らしいですね!

なぜ50,000円分なのかというと、楽天口座と紐づけている楽天カードの自動積立の上限が50,000円まで利用できるからです(※この額を超える自動積立は楽天証券ではできないので手動による購入となります)。

弟の属性ですが、

1、30代独身

2、酒も煙草もギャンブルもやらない健康体

3、筋トレが趣味で浪費癖無し

4、会社員

5、年収は約600万円

こんな感じでリスク許容度が結構高めです。なので、つみたてNISAの枠とは別に、特定口座でレバレッジ商品を入れてみました。

早期リタイヤが希望らしいのですが、上記のポートフォリオであれば、積立NISAの期間が終了する20年後には2500~3000万程の資産が残るはずです。

こんな感じ。リターンはかなり控えめに見積もって7%としてますが、S&P500の年率平均が7%、iFreeレバレッジ NASDAQ100は15%程が見込めますので、実際は年利10%くらいの計算でもいいかなと思います(その場合の最終積立額は3700万円を超えます)。

やっぱり入金力は多いに越したことはありません。もう少し余剰資金を投資に回せるのであれば、iDeCoを上限分(23,000円)やれば、資産形成において他にやることはもう無いかなと。

上記の資産に加えて退職金と年金があれば、浪費さえしなければリタイア後も生活は安定する筈です。

ちなみに、iFreeレバレッジ NASDAQ100はナスダック指数に連動したレバレッジ投信となり、将来的な右肩上がりが期待できる商品となるのですが、その分リスクも非常に大きいので、リスク許容度が低い方にはオススメできませんのであしからず。

メインの積立は「eMAXIS Slim 米国株式(S&P500)」か「eMAXIS Slim 全世界株式(オール・カントリー)」にしておいて、レバナスはサテライト枠で利用するのがオススメです。

ちなみにコツ男はリスク承知の超ボラPFを組んでおります。やばい。

追記:その後のリターンはどうなった?

弟が上記の積立設定を行ってから結構な時間が経過しましたが、2024年4月に現在のリターンがどうなっているのかを確認した結果を以下記事にまとめました。驚愕っ!!何もしないが正解だったか・・・。

補足:iDeCoについて

個人的な見解になりますが、iDeCoは資金拘束がある点が最大のデメリットと感じます。

退職金が無い個人事業主であれば節税効果も大きいのでやっておいたほうがいいと思いますが、会社員の方でまとまった退職金(年金含む)が見込まれる場合は、iDeCoに入れるお金で指数を買って、自分で老後資金を積み立てた方がいいような気もしますね。

尚、コツ男は個人事業主なので、iDeCoの上限は68,000円分となります。年間で816,000円分となり、所得控除額がかなりのものとなります。

現在は月1万の掛け金なのですが、ここはもうちょっと増やそうかなと思案中です。

結論: 自動引き落としで行うつみたてNISAが最強の投資方法

クレジットによる支払いで出ていくお金が確定すれば、その分無駄遣いも確実に減ります。生活費と同様に、最初に投資分のお金を分けておくという考えですね。

もちろん貯金でも同じことが可能ではあるのですが、自動引き落としではない、自由意志による手動の貯金では思ったようにお金が溜まらないのは、皆痛感していることでしょう。

なので、「クレジットカードによる自動引き落としで行うつみたてNISA」投資は最強の投資方法だと個人的には結論付けてます。仮に、知り合いや友人からお勧めの投資方法を聞かれたとしたら、上記の投資方法を共有します。

再現性も非常に高く、投資タイミングを計る必要もありません。皆様も「誰でも簡単に資産を増やす方法」を是非お試しください!有料商材なんて買うお金があるならば、信用できる投資信託を買いましょう。

※ここではあえて触れませんでしたが、「長期投資は無理!もっと手早くお金持ちになりたい!」とお考えの方は、賭博黙示録カイジをお読みください。反面教師となりうる漫画です笑