当ブログお得意の「タイトルでネタバレ」で今月もお届けしております資産報告ですが、いや~2月は結構な額が減りましたね~汗

しかしながら、2月は毎年調子悪かったという印象もあり、実はアノマリー通りに減っただけなんじゃないか?と思いまして、過去3年分の2月の資産運用状況を確認してみました。

2024年2月はエヌビディア(神)のおかげで前月比で¥1,290,245(6.94%)

2023年2月出だしは好調、しかし後半失速で+¥299,276(4.86%)

2022年2月はまだ序章だった金利ショック下でジワっと増えて前月比で+¥108,288(2.78%)

2020年~2021年はまだブログを書いてなかったので数字のみでの記載となりますが、

2021年2月・・・前月比+¥213,446(11.41%)

2020年2月・・・前月比+¥10,187(1.86%)

という結果でした。・・・入金分も含めてなので株価上昇分だけの話ではありませんが、思っていたほど弱くないという感じではありました(でも強くもない)。

爆上がりしたのは去年の2月だけで、それもエヌビディアの決算が良すぎたお陰でもあるので、総じて見ればまぁ印象通りというパフォーマンスではありました。

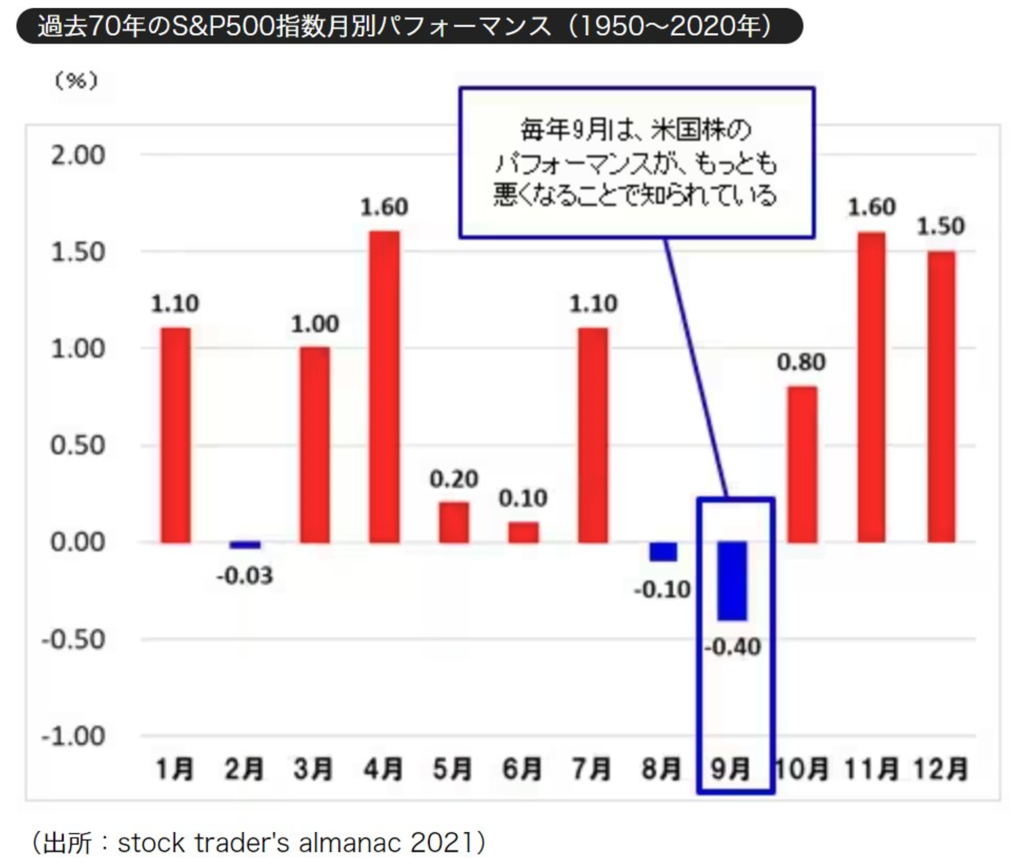

過去何度も出している月別パフォーマンスのグラフですが、2月は1年の中で3番目に弱いとされている月となります。

そしてこのグラフを確認してテンションが上がりました。

3月~4月は株価上昇のターンが来る!

・・・と!

うん、それでも2月の爆損分が戻ってくるとは限りませんがね笑

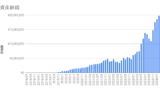

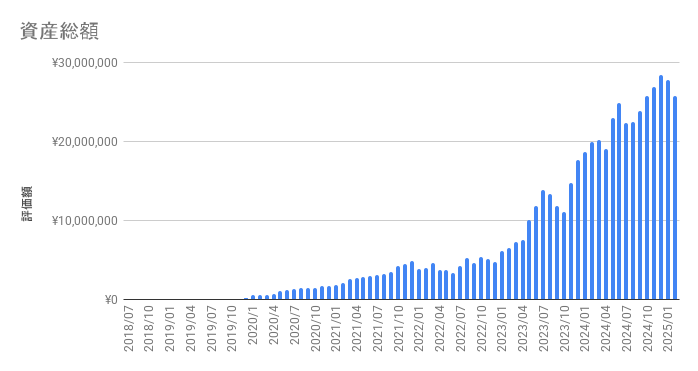

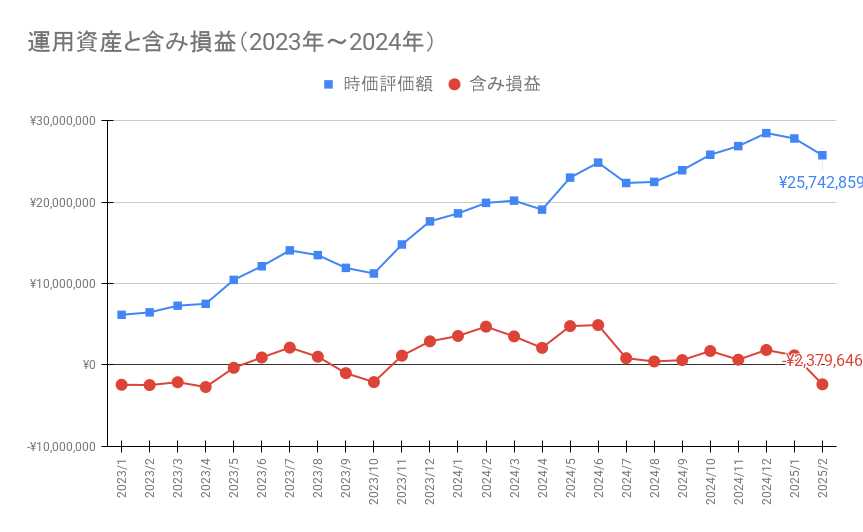

2025年2月の資産総額

2025年2月終了時点の総資産は¥25,742,859となりました。お察しの通りがっつりと減りました。前月比は¥-2,061,556(-7.41%)で、これは過去2番目の数字です。過去一減った去年の7月を危うく超えてくるところでした。かなわんなー。

年初来では¥-2,721,006(-9.56%)と、今年に入ってから寝て起きたらお金が減るターンが続きます。かなわんな~。

・・・いや、まだたったの2か月下がっただけ。これが20か月連続下落とかだったらさすがに発狂しますが、まだたったの2か月。コッカラッスよ。

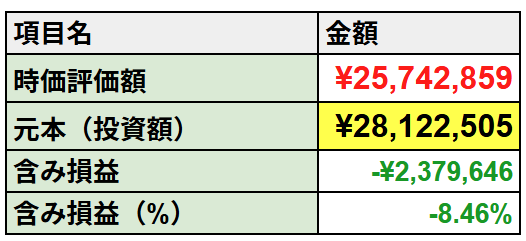

時価評価額と含み損益

2024年2月末時点の評価額は上記の通り。久々の含み益マイナスゾーンに突入しました。2023年10月以来の持ち出しとなります。

元本は引き続き積みあがっています。特に1月は余剰資金が結構余っておりまして、そのお陰で先月からのマイナスも幾分か和らいでいるという状況ですが、株価のマイナス分だけみたら300万円くらいは凹みました。

元本積みあがってきてるので、レバレッジのマイナス方向へのダメージも大きくなりつつあります。

いや~、恐ろしい。・・・恐ろしいですが、それでも!まだ労働で取り戻すことができる額です。これが3,000万とか4,000万の額になってきたら、さすがにそれはもう無理な領域なので、そうなる前にどこかでS&P500全力民に鞍替えしたいと思います笑

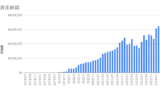

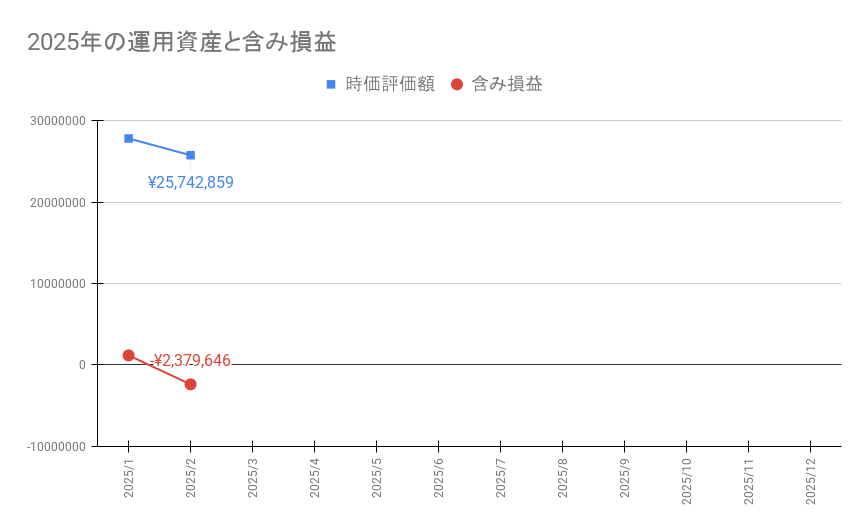

運用資産と含み損益の推移

2025年が始まって僅か2か月足らずでもうこの減り様。重ねて言いますがかなわんな~。

長いこと含み益だったグラフもついにマイナスに。とはいえ、資産が減った時こそ仕込み時。将来のための爆益を得るためには必要経費と考えて、この下落もしっかりと受け入れていきます。

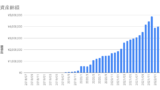

2023年からの上昇局面だけを都合よく切り取ったグラフ(先月は掲載するのを忘れてました)。

時価評価額だけ見ればちゃんと右肩上がりになってます。とはいえ、含み損益がマイナスに突入したのはやっぱり気分的にもイヤですね。去年利確しまくったのでそれでもまぁ総資産で見ればずっと+にはなっているのですが。

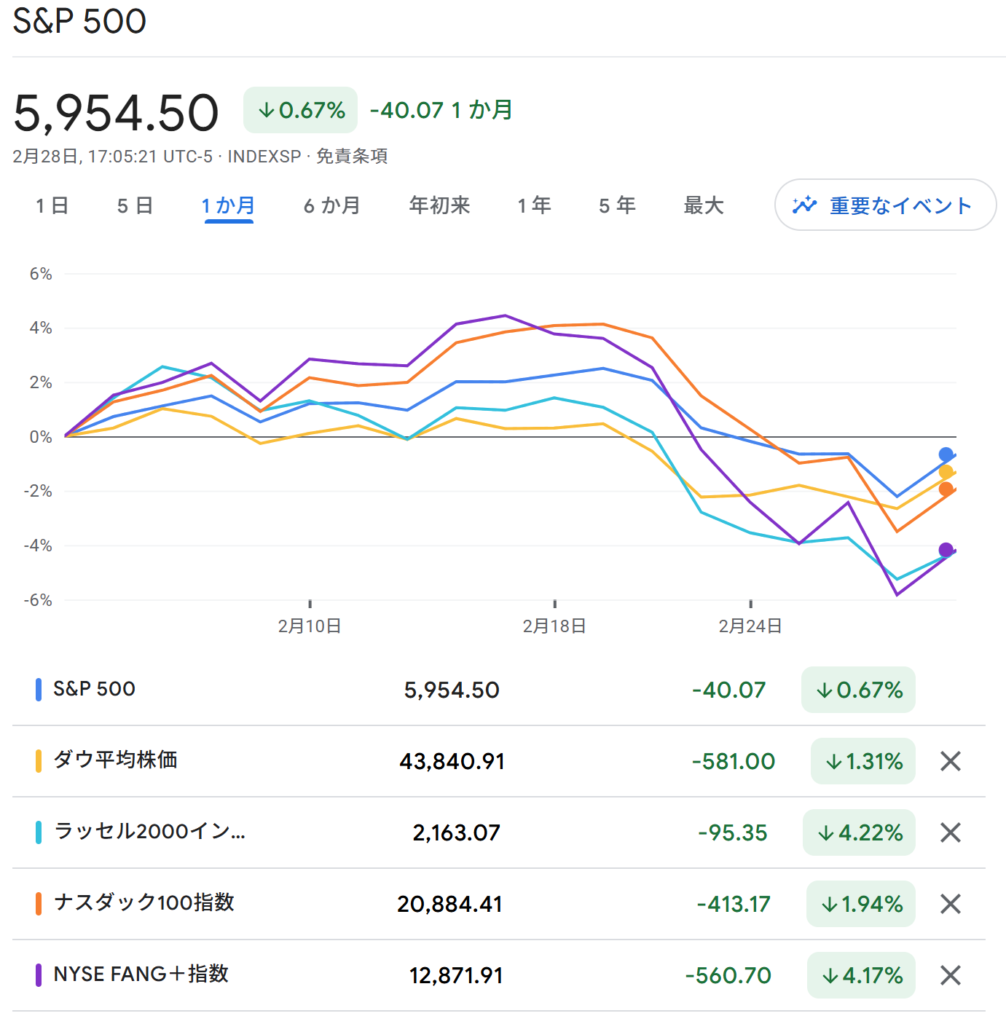

2025年2月の株価推移

主要指数の1か月チャートですが、S&P500もダウもそれほど下がってはいませんでした。

ナスダック100にしても-1.94%なので、ノンレバ指数を握ってる方からしたら、「一体何を騒いでいるのか?という状況でしょうね。

一方のFANG+は少し大きめに調整入ってる様子。それでも5%以下の調整であればまったくの許容範囲ですね。

FANG+はおととし~去年までが強すぎたので、今年に入ってから調整が入っているような感じがします。

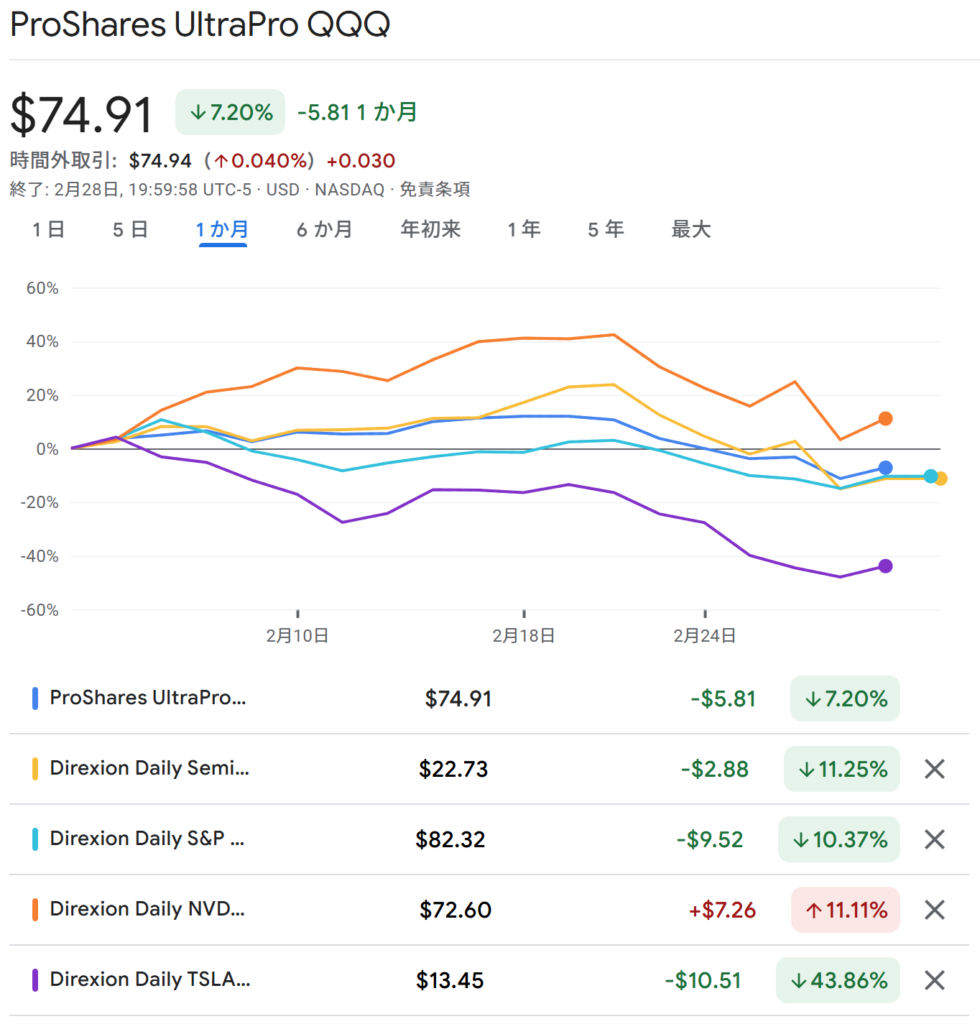

3倍ETFの1か月チャート。エヌビディアの2倍レバレッジであるNVDUが奮闘も、それ以外は全滅。

SOXLもLABUも10%以上下落したので、当然これらをメインPFに置いている私の資産は大きく下落。頼みのTQQQも今月はダメでしたね。

そしてテスラの2倍ブルETF、TSLLがえらいことにwテスラなんかあったの?って感じですが、3月はこのTSLLも買い増す予定です。

尚、買い増しの優先度としてはSOXL>TQQQ>LABU>TSLL>NVDUという感じで考えています。

だいたいこれらのレバレッジETFの合計が投信と合わせた株資産の半分くらいになるように調整しているのですが、直近の下落でまた投信の比率が高くなってきている状況です。

いや~、やっぱかなわんな~笑。3月はほんとに期待してますから。お願い!

2月の新規買付分&行ったこと

先月と変わらず、自動的な定期買い付け以外は楽天ポイントでレバFANG+を購入したくらいです。

- iFreeNEXT FANG+インデックス:¥100,000(つみたて投資枠)

- iFreeNEXT FANG+インデックス:¥50,000(成長投資枠)

- eMAXIS Slim 米国株式:¥90,000(特定)

- 楽天S&P500:¥68,000(iDeCo)

- 小規模企業共済:¥70,000

- その他:¥36,000(定期預金/変額個人年金)

1月と異なる点としては、S&P500の購入額を70,000→90,000に増やしたこと。キリよく10万にすればいいのですが、一応毎月無理なく出せる金額を算出したうえで、この額になっております。

まぁ確かにちょっと気持ち悪いので、そのうち10万にするかもですが、もうしばらくはこれでいきます。

株クラの中には、毎月100万以上を積み立てる人もわりかし多い印象なのですが、一般的な個人事業主からしたら、今くらいの金額がそろそろ上限なんじゃないかと感じております。

3月の運用方針

引き続き定期買い付け分はそのままですが、3月は久々にレバレッジ系を大きく買い増す予定です。

現在、余剰資金の比率が過去最高になっております。

2月の軟調な相場にビビってしまい、この資金による買い増しに対して二の足を踏んでいたのですが、冒頭で紹介した通り3月から4月にかけては年間で見ても上昇が期待できる2か月となります。

今回のように、株価が下がったタイミングで買い足せば資産が爆増するということを、我々は過去の経験から知っています。

というわけで、3月はSOXL、TQQQ、LABUのレバレッジ3兄妹の買い増しを行います。

近々で思いっきり下がったSOXLを多めに買う予定ですが、それにしたってLABUは一体いつ上昇してくるんでしょうか。

やはり去年含み益になったタイミングで全部利確しておくべきだったのかと後悔が頭を過りますが、いつか噴火することを夢見て、引き続き宝くじ枠で保有を続けます。

・・・宝くじ枠といいながら、PFの比率が10%くらいあるんですがね・・・笑

全然主力じゃん!!

今月のまとめ

2月はアノマリー通りに軟調な1か月となりましたが、ノンレバの主要指数であるS&P500やナスダックを握っている方であれば、株クラで騒がれている程の大きな下落は確認できていない状況だと思います。

これくらいの調整は日常茶飯事ですし、1年間に何度も訪れるような下落幅になります。

人間は得した時よりも損したときの方がイメージに強く残るので、物凄く稼ぐ事ができた2023年~2024年の相場がもう頭から抜け落ちているという感じなんですよね。

長期的に見れば現在の下げ幅も微々たるもの。仮に3月4月が大きく株価上昇すれば、この2月の調整についても忘れてしまうことでしょう。

ほんと人間って単純ですねw(私を含めてですが)

さて、個人的な話として、3月も引き続きお仕事MAX&さらに確定申告が待っています。

まだ殆ど何も手つけれてない状態なので、早いところ確定申告の作業に戻りたいのですが、先に当記事を更新して、当月のタスクをしっかりと消化済みにしてコトに臨みたいと思います。

記事更新できたのでひとまずはすっきり!ではまた次回の更新でお会いしましょう。

Grok 3による2月の市場まとめ

毎月のことですが、市場の様子はまったく把握していないためGrok3に要約してもらいました。

なんかトランプさんが暴れて株価下がったような印象ありましたが、個人の主観なんてまったく当てになりませんねw

2025年2月の米国市場を端的にまとめてください。また、株価が下がった要因として何が一番影響があったかも調べてください。

2025年2月の米国市場の概要

2025年2月の米国市場は、主要株価指数(ダウ、S&P 500、ナスダック)が全体的に下落傾向を示しました。特に月中旬以降、経済指標の悪化や景気減速懸念が強まり、市場は不安定な展開となりました。S&P 500とナスダックは一時1カ月ぶりの安値を記録し、ハイテク株や半導体セクターが大きく売られる場面が目立ちました。一方で、金利は低下傾向にあり、ドル円相場も149円台まで下落するなど、リスクオフムードが広がりました。

株価下落の最大要因

株価下落の最も大きな要因として、経済指標の悪化による景気減速懸念が挙げられます。特に、2月21日に発表された米国サービスPMIが市場予想を大きく下回り、25カ月ぶりの低水準を記録したことが、投資家のリスク回避姿勢を強めました。これにより、ダウは748ドル安、S&P 500は1.71%、ナスダックは2.2%下落するなど、全面安の展開となりました。また、エヌビディアなどの主要ハイテク銘柄への需要懸念や、トランプ政権下の政策不確実性も重なり、市場のボラティリティを増幅させました。Xの投稿やウェブ情報からも、経済指標の弱さが株価下落のトリガーとして広く認識されていたことがうかがえます。

主にトランプさんが暴れていたような印象がありますが、それは違いますか?

2025年2月の米国市場に関して、「トランプさんが暴れていた」という印象をお持ちのようですね。確かに、トランプ前大統領の言動や政策が市場に影響を与えた場面はありましたが、それが主な下落要因かと問われると、少し異なる視点も必要です。

実際のところ、2月の米国市場の下落は、主に経済指標の悪化、特にサービスPMIが予想を大きく下回ったことが引き金となりました。このデータは景気減速への懸念を強め、投資家のリスク回避姿勢を引き起こしました。トランプ氏の政策不確実性や発言(例えば関税や規制緩和に関するもの)が市場のボラティリティを増幅させた側面はありますが、彼が直接「暴れて」市場を動かしたというよりは、経済のファンダメンタルズと彼の政策への反応が複合的に働いた結果と言えます。

例えば、Xでの投稿を見ると、トランプ氏の発言が相場を一時的に下げる一方で、長期的には押し目買いチャンスを提供していると捉える投資家もいます。つまり、彼の行動が目立ったとしても、市場全体の動きを単独で支配していたわけではないのです。印象としては「暴れていた」ように見えたかもしれませんが、データに基づく冷静な分析では、経済指標の弱さがより決定的な要因だったと考えられます。違いますか、という問いに対しては、「主に」という部分がやや誇張で、むしろ複合的な要因の1つとしてトランプ氏の影響があった、というのがより正確なところです。