iDeCo(個人型確定拠出年金)は所得控除枠としては非常に優れた商品で、資金拘束という最大のデメリットがあるにはありますが、やはり税金対策としては最初に名前が挙がってくる有能な仕組みとなっています(時点で小規模企業共済)。

特に個人事業主にとっては、この所得控除枠は非常に有難い点でして、日々血眼になってせっせか経費計上に勤しむのですが、iDeCoを満額(毎月6万8000円、年間81万6000円)掛けるとそれらの小さな努力が霞む程の威力を発揮します。

売り上げ増に伴い節税にも意識を向ける

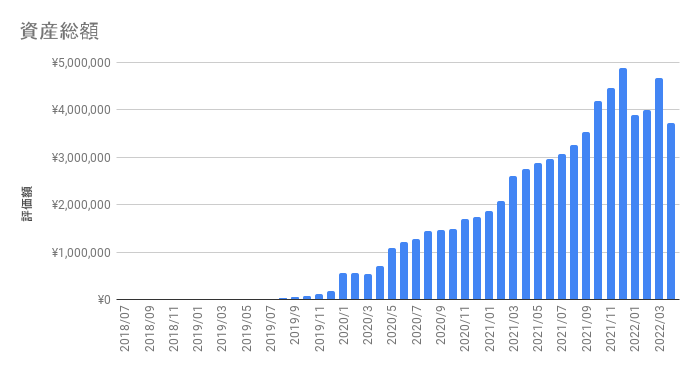

ありがたいことに去年は過去最高の売上を達成。今年もまだ4月ですが、このままいけば去年よりも売り上げ増になる想定です。

そして膨れ上がる所得税と住民税に「こいつはヤバイ」と感じ、節税を強く意識する過程で「iDeCoの掛け金増額」の結論に至りました。

もっと稼いでる人からしたらしょーもない額の税金と思われるかもしれませんが、弱小フリーランスにとっては1円でもいいから節税はしたい。そう、税金の徴収は我々にとっては死活問題なのです。

で、具体的には今までは毎月1万円としていたところを、毎月5万円に変更します。

これで年間60万円分の所得控除枠が発生しますが、今年は残り8か月(5月から増額分の引き落としが開始されるため)となりますので、8×5万円=40万+4月まで支払った4万円の併せて44万円が今年の所得控除額となります。

通常の経費計上に加えて、貯蓄(正しくは資金運用になりますが)しながら所得を減らし、さらに所得税や住民税も下げることができる。

当初は資金拘束がデメリット過ぎると感じて、あまり魅力を感じていなかったiDeCoではありますが、改めて調べなおした結果、最大限活用しなければこれは損だなと思うようになりました。

ついでに保有商品をスイッチングしてみた

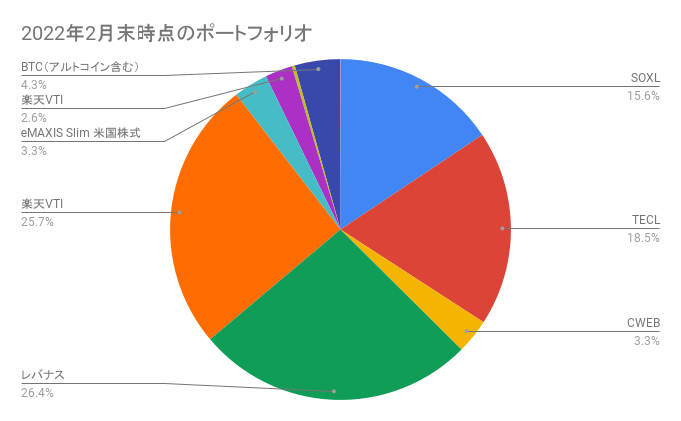

今回の掛け金変更に伴い、保有していた商品のスイッチングも行ってみました。楽天VT(全世界)から楽天VTI(全米)への変更です。

全世界株にしていた理由ですが、全米と全世界でリターンにどれくらい違いがあるのかを比べていました。やはりというか想定内ではありますが、全米の方が上という結果に。

それぞれのリターンをまとめてみました。

楽天・全世界株式インデックス・ファンド(通称:楽天VT)のリターン

- 6か月:10.83%

- 1年:14.61%

- 3年:16.15%

経費率は0.2020%

楽天・全米株式インデックス・ファンド(通称:楽天VTI)のリターン

- 6か月:15.05%

- 1年:19.53%

- 3年:20.52%

経費率は0.1620%

量的緩和バブルがあったのであくまでも参考程度の数字となるのですが、それぞれの期間で4~5%程の差が出ています。さすがにこの差は無視できない・・・。

また、経費率も楽天VTIの方が僅かに安いこともあり、掛け金の増加に伴い最大限のリターンが望めそうな全米株の方に変更した次第です。

今後も米国一強の時代が続くとは限りませんが、それでもやっぱり米国は強い筈。世界経済がずっと右肩上がりで発展していくとしても、中国・インドがさらに経済発展したとしても、世界経済の中心はいつでも米国なのです。

iDeCo満額積立で退職金問題は解決できるのか?

というわけで、早ければ来月から毎月5万の枠で再び楽天VTIを積み立てていくことになります。

レバナスを積み立てる前は楽天VTI(全米株式)を積み立てていたのですが、形は違えど再び全米株式を積み立てていくことになります。

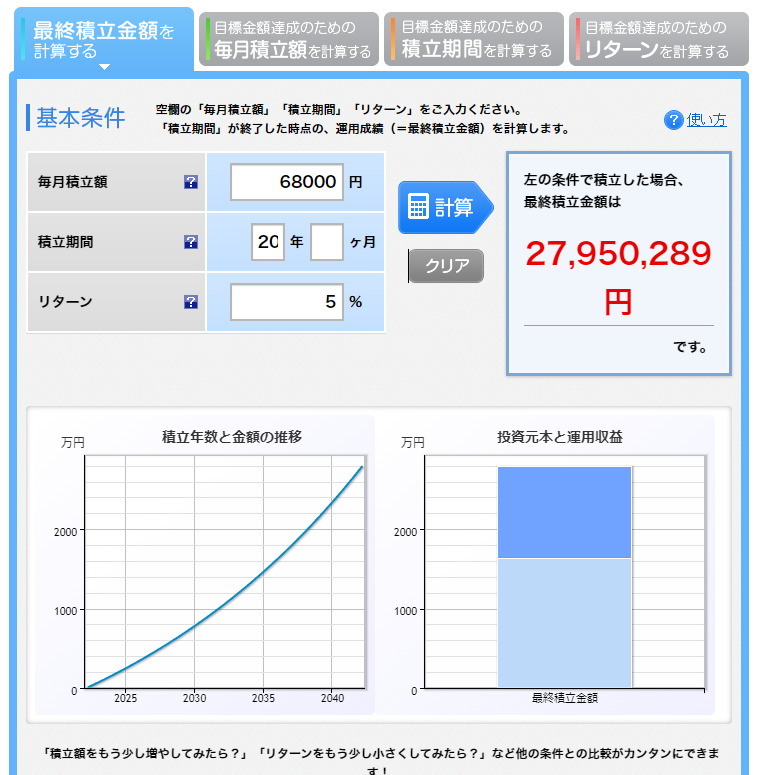

また、今年の売上と来年以降の事業の景気を見ての判断となりますが、最終的には満額(68,000円)を利用したいと考えています。

コツ男は会社員ではありませんので、将来の備えは自分自身で今の内からやっておく必要があります。なので、満額をかけておけば将来の退職金代わりにはなるかなぁと。

iDeCoで全米株式(年率は5%に設定)を20年間積み立てた場合の最終積立額は約2800万円になります。これだけあれば会社勤めの人と変わらない程度の退職金代わりにはなりそうです。一応年金もありますしね。

加えて、現在積立中のレバナスや、他の保有銘柄(TECLやSOXL)も合わせれば、少なくとも食うに困らない程度にはお金は残ることでしょう。

改めて、若い頃から行う資産運用の重要性が分かりますね(私は30代後半から投資を始めたクチです。あと10年早く投資のことを知りたかった・・・)

時間は資産。複利は発明。時は金なり。それではまた。