米国株に集中投資している皆様、元気ですか?そしてレバレッジ商品がメインのPFを組んでいる皆様、生きてますか?

大丈夫です。コツ男は元気です(笑)

もうネタっぽい見出しから今月の資産運用報告の結果が分かってしまいますが、今回もしっかりと現在の状況を赤裸々にお知らせしたいと思います。

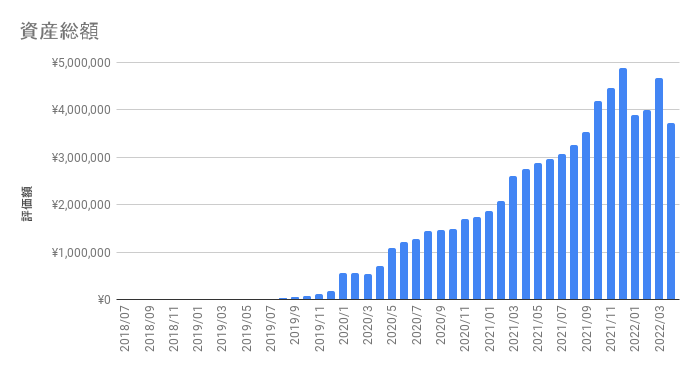

2022年4月30日時点の資産総額

4月末時点の総資産は¥3,731,714となりました。凄いですね。前月比で-20.10%ですよ。金額にすると¥-938,651です。3月には稲妻が走る瞬間を見ることができましたが、4月は逆の意味で稲妻が走った模様です。

- 年初来:-23.68%(¥-1,157,736)

- 前月比:-20.10%(¥-938,651)

- トータルリターン:-13.11%(-¥671,734)

真っ赤っかです笑・・・そしてついにトータルリターンがマイナスに突入!コロナバブルで得た含み益は全て消し飛び、コロナショック以来の資産持ち出しとなってしまいました。

まぁそりゃそーです。レバレッジメインで組んでるPFになりますので、暴落があればその影響をモロに受けることになります。

2倍のレバナスだけならまだしも、レバレッジ3倍商品(TECL&SOXL)も多く抱えているPFは、こういった暴落相場ではマジで資産が消し飛びます。

今、実際にそれを体験中なわけですが、口数が減ってるわけではないですし、資産形成期でもある現在、安値圏で買い増しできると考えれば悪いことばかりではないとポジティブに考えております。

それに、せっかく(現時点では)最適解と思われる米国株に投資するという結果に辿り着いているんです。周りの雑音は無視して、5年10年の先を見据えた長期運用を継続していきましょう。・・・円安でちょっと買いづらい相場ではありますが。

それにしても4月は株価が上がるというアノマリーも、さすがに今年はダメでしたね。GoogleやAmazonも決済ミスった様なので、引き続きハイテク・グロース株には厳しい状況が続きそう。

4月に行ったこと

具体的に行ったのは以下の通り。

- iDeCoの掛け金を増額(¥10,000→満額の¥68,000に)

- さらに購入商品をスイッチング(楽天VT→楽天VTI)

- $TMVを購入

それぞれの詳細については上記の記事にて詳しく書いてみましたが、$TMVについては速攻で売りましたw

ちょっと面白そうだな、と思って買ってはみたものの、長期的な米国の成長に期待して米国株を買ってるのにベア型ってどうよ?と我に返ったためです。

相場に張り付くような売買は時間が無いのでやらないと決めてたのに、若干迷走しました。わざわざNISAで運用していた楽天VTIを利確してまで購入したというのに、何やってんだかですね。

しかもこの$TMV、間違ってNISA枠で買ってしまったんですよね。いや~ダメですね。良かれと思って動くと大体碌な事ありませんね。貴重な枠が・・・。

というわけで、TMVを売却した資金でETFを購入。

ただいまSPXL!久しぶりSPXL!結局S&P500が最強なんや!(速攻で含み損中)

・・・結局、NISA枠で運用していた資金の一部がSPXLになっただけでしたが、手数料や貴重なNISA枠を無駄に消費しただけだったというお話です。

やっぱり何も考えずに投資できるS&P500への自動積立が最強ですね。

iDeCoの掛け金を上限の68,000円に変更

どうしたもんかとずっと考えていたiDeCoですが、ついに掛け金を変更しました。

今までは毎月¥10,000の枠でお試しという形で約1年程やっていましたが、散々調べまくった結果やっぱり満額(¥68,000)でいいんじゃね?という結論に。

これで年間81万6000円の所得控除枠をゲットです。生活防衛資金を除いた、特に使い道がないお金については貯金ではなく株式にフルインベストメントすることにします。

尚、今年は5月からの増額積立になりますので、4月まで積み立てた4万円との合計で58万4000円の控除となります。

これでいくらかでも税金がお安くなれば嬉しいですね。

iDeCoは賛否両論ありますが、中でも「資金を長期拘束される」という最大のデメリットが度々議論されています。

まぁiDeCoは年金(確定拠出年金)なので途中で掛け金を戻せないというのは当然なのですが、60歳になるまで引き落とすことが出来ず、掛け金の変更も年1回まで。変更の手続きはそれほど難しいものではありませんが、即時性が無くこの令和の時代にまだ紙媒体でのやり取りで変更・・・という点はちょっと面倒ではありました。

また、将来的な税制優遇もどうなるかわかりません。いざ受け取る際に退職金控除が減額されたり、新たに金融資産課税が増える可能性があったりと、不透明感はあります。

まぁなんだかんだと国民の金融資産は守られるのが日本。そういった法整備が整った安全な環境で投資できるという幸運をかみしめながら、5月から満額積立を開始したいと思います。

ひとまずはこれで2000万円問題は(60歳まで掛けることができればですが・・)解決できそうです。

商品のスイッチングも行いました

今回の掛け金変更に伴い、買い付け銘柄も楽天VT(全世界株)から楽天VTI(全米株式)に変更。やっぱり全世界よりも全米の方がリターンが高いので・・・。

iDeCoってば何気に運用利回りが安定してます。ここ最近はさすがに下がっているんですが、それでもまだ年利で9%くらいあります。

預けた資産をがちゃがちゃと弄れないし、レバレッジ商品も無いので、リターンも安定してるのかなと。今後も上下しながら、年利7%くらいに落ち着いていきそうな感じはします。

ってかレバレッジ掛けてなければ今年の荒れ相場でも(円安のお陰で)そこまでダメージ喰らってなかったんじゃないかなと思います笑

私のPFでも、現在唯一の含み益を出しているのは楽天VTI(全米株式)だけだったりしますからね。

結局、自動積立によるオルカンやSP500に投資するのが最強なんですよね。インデックス投資は初心者に最適!と良く言われてますがとんでもない!一周回ってS&P500やオルカンのみをひたすら積み立てている人こそが、超上級者なのです。

5月も引き続き厳しい相場に

5月は株価にとっての超重要なイベント、FOMCがあります。政策金利が+0.5%上昇すると予想されていますので、株価にとってはさらに厳しい情勢となりそうですが、先にも書いたように資産形成期にある投資家にとっては暴落はむしろチャンスです。

安値圏でどれだけの積立期間を持つことができるのか。長い年月をかけて複利で運用することを考えた時、この事実に気づける投資家がどれだけいるのでしょうか。

もしも今、ITバブルやリーマンショックの時代に戻れたら、ずっと下がり続ける米国市場であってもおそらく喜んで積立投資を続ける人が殆どじゃないでしょうか。

・・・そうです!いまはその「もしも」を繰り返せるタイミングなのです。米国株の上昇を信じる強い意志があるならば、是非あの時代を「リフレイン」していこうじゃありませんか笑

10年、20年先から見れば現在の株価も「安値圏」。人類が豊かになろうと努力する限り、株価はずっと右肩上がりとなっていくはずです。。

株式相場はだれにも予想は出来ない

これから先、引き続き米国が強いのか?それはだれにも分かりません。2022年の米国株はコロナバブルの崩壊によって絶賛調整中です。

そしてこれはやっぱりというか、ある程度は予想してましたがTwitterやYoutubeでも「米国株の暴落」関連のネタが散見されるようになってきました。「米国株は終わり」といった煽りも多くなっていますが、全部再生数や商材への誘導のための煽りなので気にしないようにしましょう。

特にこの暴落を狙ってよくわからない自称インフルエンサーや元機関投資家がわらわらと出現しております。有料note買わせたりよくわからんサロンやメルマガに誘導したりと、この辺りは過去にどっぷりと浸かっていたアフィリエイト業界の悪い流れ(闇)をまた見てる様で嫌な気持ちになりますね。

というわけで、自分の貴重な時間と財産を守るためにも、SNSやYoutubeで投資関係の情報を見ないようにするのが吉。

尚、一部の超優良情報を提供しているチャンネルは除きます。特にお勧めするチャンネルを当ブログのサイドナビに貼っていますので、宜しければ確認してみてください。

仕事を程ほどに頑張りつつ、クレジットカード引き落としでオルカンやSP500に連動したインデックスにドルコスト平均で投資する。たったこれだけで、超上級者も実践している資産形成はすでに完了してるんですよ。

こんなネットの片隅で無料で見れる弱小ブログ記事に答えが載ってるんですから。無駄にお金と時間を使う必要は1mmもありません。

結論:引き続き積立投資を継続する

ウクライナ情勢や金利上昇も市場は織り込み済みだと言われていました。でも、結局市場の不安感はぬぐい切れずに株価はどんどん下がり続けているわけですが、長期投資をすると決めた以上は日々の株価に左右されず、淡々と積立を継続していくのみです。

尚、散々な言われようでもはやひん死のレバナスですが、今後も引き続き積立てを継続していきます。

5月からはレバナスに¥100,000、楽天VTI(iDeCo)に¥68,000の合計で¥168,000を毎月積み立てていきます。iDeCoの満額積立によってPFの防御力が少し上がった様な気がします。

まぁ微々たるものですが・・・笑

それではまた、次回更新でお会いしましょう。